22 MAR 2021

Segue a nota técnica emitida pela Controladoria-Geral do Estado:

Assunto: Análise execução de despesas com recursos recebidos do SUS em 2020 e 2021.

Motivação: Esclarecimento público acerca de informação veiculada na sociedade de que o Governo do RN mantém recursos recebidos do SUS parados, sem aplicar no enfrentamento da Covid-19.

Colaboração: Secretaria de Planejamento e Finanças do Governo do RN – Coordenadoria de Contabilidade do Governo, e Coordenadoria Orçamentária da Secretaria de Saúde Pública do Governo do RN.

Parte 1 – Fluxo de recursos do SUS ao Governo do RN e esclarecimentos sobre normas de execução da despesa pública

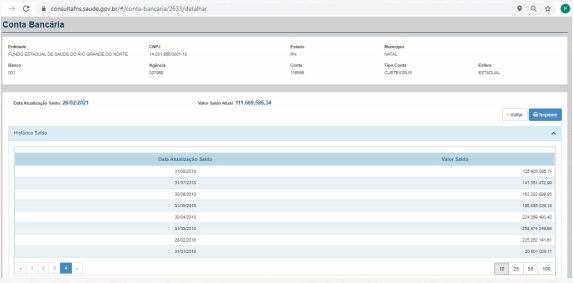

1. No dia 19 de março de 2021 foi veiculado vídeo do ex vice-governador do RN [Fábio Dantas] na gestão 2015/2018, senhor Fábio Dantas, apresentando o site do Fundo Nacional de Saúde (FNS) e através de pesquisa no módulo ‘Consulta Conta Corrente do Fundo de Saúde’ mostrou que em 26 de fevereiro de 2020 havia um saldo financeiro na conta de custeio de R$ 111.669.586,34, e se considerar capital e outras destinações, R$ 161,6 milhões, valoresque inclusive vinham se apresentando nos meses anteriores, afirmando que o dinheiro estava parado e assim concluindo que o Governo do RN não estava usando os recursos para aplicação na pandemia.

2. Antes de adentrar propriamente nos esclarecimentos que o caso requer, fato curioso é destacar primeiramente que em 28 fevereiro de 2018, ano de gestão do então vice-governador, extraindo da mesma fonte de pesquisa se verifica que o saldo financeiro do Fundo Estadual de Saúde era de R$ 225.252.141,61, chegando a R$ 258,4 milhões em março, depois foi reduzindo paulatinamente e concluindo em 31 de dezembro com saldo de R$ 43,6 milhões. Pela mesma linha de raciocínio, poderíamos então concluir que durante a gestão do vice-governador Fábio Dantas o Governo

do RN, em 2018, manteve recursos parados na saúde na ordem de R$ 258 milhões?

3. A resposta direta é NÃO. A comunicação prestada pelo senhor Fábio Dantas está enviezada pois dissassociada de outras informações afetas à execução da despesa pública pode gerar conclusões equivocadas, o que vem a ser o caso. Para a correta interpretação dos números apresentados é necessário conhecer as práticas administrativas advindas da legislação financeira brasileira, regidas na atualidade pela Lei nº 4.320, de 1964, e suas alterações. Contudo, a redução de saldos que se anota em 2018 já direciona para a correta explicação, que será esclarecida adiante.

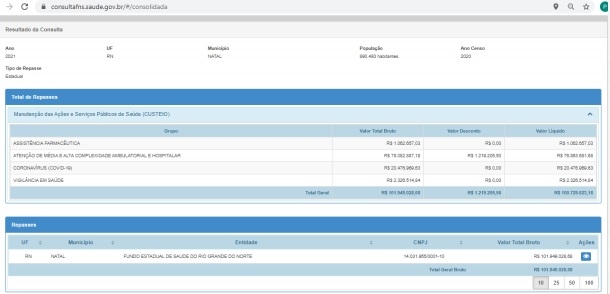

4. Mas antes de apresentar os esclarecimentos técnicos, é salutar destacar no site do FNS a pesquisa ao módulo ‘Consulta de Pagamento Consolidado’, onde se apresenta os montantes totais repassados aos governos estaduais e municipais. Se extraído os anos de 2020 e 2021, registra-se que o Governo do RN recebeu acumulado R$ 600,0 milhões.

5. Ora, se o repasse total no período foi de R$ 600 milhões e o saldo financeiro em 26 de fevereiro de 2021 está em R$ 161,6 milhões, então de uma subtração elementar facilmente se conclui que o Governo do RN já pagou no período R$ 438,4 milhões, e portanto não deixou os recursos parados.

6. Sob a ótica legislativa, cumpre explicar que o gasto público deve seguir ritos próprios. A Lei nº 4.320, de 1964, dispõe que a despesa pública passa por três estágios: empenho, liquidação e pagamento. Alguns autores adicionam ainda a compra pública (ou licitação) e a dotação orçamentarária como estágios, que são de fato procedimentos preliminares à execução de qualquer despesa pública.

7. De forma sucinta e geral, para se executar uma despesa no governo, seja federal, estadual ou municipal, deve haver o seguinte rito (1) realização de uma licitação pública (há casos de exceção previstos na legislação); (2) paralelo o parlamento deve aprovar o orçamento público (dotação orçamentária); (3) declarado o vencedor na licitação, a dotação orçamentária é vinculada ao contratado – procedimento denominado de empenho da despesa; (4) quando o contratado executa o seu objeto, um servidor público faz a verificação do fato e concordando atesta a despesa – procedimento denominado de liquidação da despesa; (5) em seguinda são juntadas certidões negativas e efetuado o pagamento – último estágio da despesa pública.

8. Paralelo, a Lei nº 4.320, de 1964, nos seus arts. 47 a 50, também dispõe que o administrador público deverá ainda elaborar uma programação financeira com a finalidade de harmonizar a execução da despesa com a disponibilidade de caixa. O objetivo é evitar que haja assunção de compromissos pelo governo e no momento do pagamento, quando a despesa estiver liquidada, falte dinheiro. É assim que deve ser praticada a boa gestão financeira segundo a norma brasileira aplicável aos entes públicos.

9. Portanto, é natural, pela dinâmica da execução do gasto público, que sempre exista dinheiro em conta-corrente bancária, mas isso não quer dizer que o mesmo esteja disponível, muito menos parado, como foi a equivocada indução no vídeo citado. Aquela informação deveria estar associada também ao total de empenhos emitidos, e que ainda não estão pagos. Poder-se-ia adicionar ainda no cálculo os processos de compra/licitação em curso, que no momento futuro também dispenderão recursos financeiros.

10. Gerir a administração pública com recursos em conta-corrente beirando a zero não quer dizer boa gestão, como quis inferir o vídeo, mas pelo contrário, pode ser um forte indicativo de que o ente público não terá no futuro disponibilidade de caixa para cumprir os compromissos que estão em curso, materializado nos empenhos emitidos e compras/licitações em andamento. Contudo, mesmo nesse hipotético caso, qualquer afirmação deve ser precedida ainda de análise de disponibilização futura de caixa por meio de receitas que serão arrecadadas.

11. Logo, qualquer conclusão tomada sem o estudo do conjunto das informações que compõem os estágios da despesa pública e programação de arrecadação tende a ser errada, como foi o caso citado pelo ex-vice governador.

Parte 2 – Conciliação de disponibilidade de caixa com obrigações em curso e execução da despesa Covid-19 em 2021

12. Nesta parte, outrossim, como política do Governo de transparência e de respeito ao cidadão, que tem o direito soberano no estado democrático de exercer o controle social e conhecer a veracidade dos assuntos afetos à administração pública, apresenta-se a conciliação de recursos em

conta-corrente decorrente do FNS, em 26 de fevereiro de 2021, e as obrigações em curso:

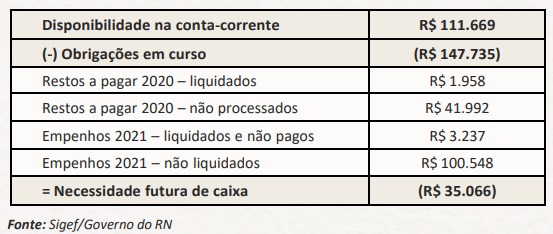

Tabela 1 - Governo do RN: Conciliação de disponibilidade de caixa para custeio com obrigações em curso do FNS em 26 de fevereiro de 2021 (R$ 1.000):

13. Segundo o relatório do FNS, apontado no vídeo, o disponível em conta corrente para custeio em 26 de fevereiro de 2021 era de R$ 111,6 milhões. Por outro lado, anotando os comprometimentos firmados pelo Governo do RN em 2020 com essa fonte de recurso, mas ainda não pagos (registrado na contabilidade pública como restos a pagar), assim como os comprometimentos em 021 e também não pagos(empenhos emitidos e não pagos) até a mesma data, verifica-se que há obrigações abertas no total de R$ 147,7 milhões, que após liquidados, ou seja, material entregue ou serviço executado, deverão ser quitados.

14. Portanto se conclui que em 26 de fevereiro de 2021 não há dinheiro parado do FNS, muito menos disponível, pelo contrário, já há comprometimentos que excedem a R$ 35 milhões.

Salienta-se, outrossim, que pela política da programação financeira, explicada no item 8, esse valor não significa déficit pois a legislação permite a assunção de obrigações contando com entrada de recursos futuros.

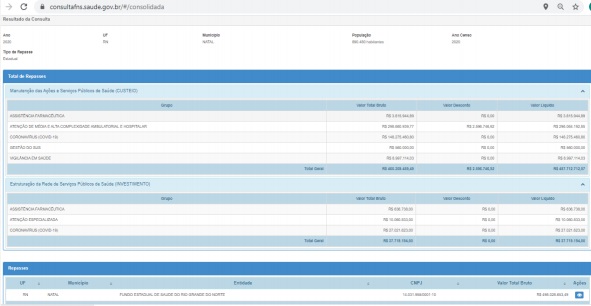

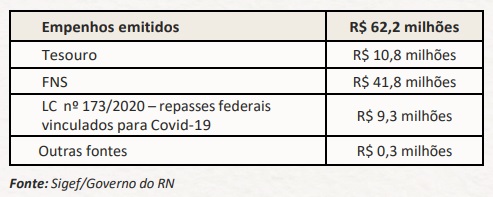

15. Em relação a execução da despesa do Governo do RN em 2021 para o enfrentamento da Covid-19, apresenta-se a Tabela 2, discriminando as correspondentes fontes de recursos:

Tabela 2 - Governo do RN: fontes de recursos das despesas destinadas ao enfrentamento da Covid-19 em 2021:

16. Em 2021 o Governo do RN recebeu do Governo Federal a título de repasse exclusivamente para o enfrentamento da pandemia R$ 12 milhões. No exercício de 2020 os repasses totais destinados à saúde foram R$ 308,2 milhões, sendo empenhado (comprometido) R$ 296 milhões, logo

sobrando R$ 12 milhões. Esse valor é considerado na contabilidade pública como superávit financeiro e foi incorporado na execução orçamentária de 2021 como recurso do FNS.

17. Volvendo a Tabela 2, verifica-se que em 2021 o Governo do RN vem ampliando a sua rede de atendimento hospitalar para o enfrentamento da Covid-19 comprometendo até o momento R$ 62,2 milhões, sendo com recursos próprios R$ 10,8 milhões, recursos do SUS - 41,8 milhões, e do Governo Federal vinculados à Covid-19 R$ 9,3 milhões.

18. Salienta-se, outrossim, que os recursos SUS são para todas as especialidades de atendimentos promovidas pelo Governo do RN, cujo orçamento anual já prevê a destinação para os hospitais públicos e pagamento de produtividade aos profissionais da saúde pública. A vinculação extraordinária nesse momento de R$ 41,8 milhões para o enfrentamento da Covid-19 implicará no futuro na falta de orçamento/financeiro para as outras despesas do Governo já previstas, sendo portanto necessário a recom posição dos valores pelo governo federal de modo a equilibrar as finanças no final do exercício.

Autor(a): Eliana Lima